Problemas logísticos y tensiones comerciales moderan el repunte del transporte aéreo en 2025

/https://aviacionlinecdn.eleco.com.ar/media/2025/06/willie_walsh_durante_su_reporte_de_la_industria_en_la_81_iata_agm_en_delhi_india.jpeg)

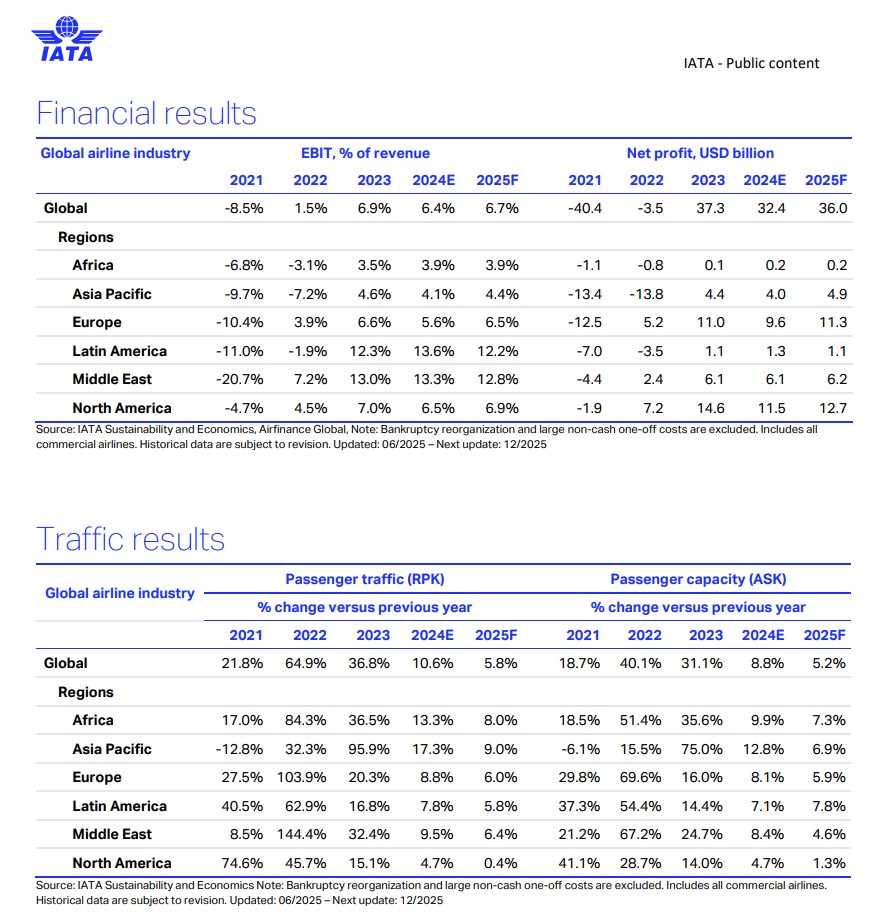

La industria del transporte aéreo global se encamina a cerrar 2025 con una ganancia neta estimada de 36.000 millones de dólares, según las proyecciones actualizadas de la Asociación de Transporte Internacional (IATA). La cifra representa una mejora respecto a los 32.400 millones registrados en 2024, aunque se ubica levemente por debajo de los 36.600 millones proyectados por la organización en diciembre del año pasado.

El informe, presentado por la IATA este 2 de junio en Nueva Delhi, destaca un margen de beneficio neto del 3,7%, una mejora frente al 3,4% alcanzado el año anterior. En términos de rentabilidad, se proyecta un retorno sobre el capital invertido del 6,7%, en línea con el desempeño de 2024. La asociación también estima que los beneficios operativos de las aerolíneas llegarán a los 66.000 millones de dólares, impulsados principalmente por una reducción en el precio del combustible para aviones.

“El primer semestre de 2025 trajo consigo una considerable incertidumbre en los mercados globales. Aun así, por varias métricas, incluyendo las ganancias netas, será un año mejor que 2024”, afirmó Willie Walsh, director general de IATA. “La mayor palanca positiva es el precio del combustible para aviones, que ha caído un 13% respecto a 2024 y se encuentra un 1% por debajo de lo previamente estimado”, agregó.

Combustible, eficiencia y demanda: los motores del repunte

El precio promedio del barril de combustible para aviones se estima en 86 dólares, frente a los 99 dólares de 2024. Esto representa un alivio significativo en los costos operativos, con una factura total de combustible de 236.000 millones de dólares, es decir, 25.000 millones menos que el año anterior. De acuerdo a IATA, el combustible representará el 25,8% de los costos operativos del sector en 2025.

A pesar del escenario positivo en términos de rentabilidad, el margen por pasajero continúa siendo estrecho. “Ganar 36.000 millones es significativo, pero eso equivale a solo 7,20 dólares por pasajero por segmento. Cualquier nuevo impuesto o carga adicional puede afectar rápidamente esta frágil rentabilidad”, advirtió Walsh.

La eficiencia operativa también es un factor clave. Se espera que el factor de ocupación promedio global alcance un récord del 84% en 2025, impulsado por una flota que, si bien se expande lentamente, está operando a su máxima capacidad. Esta limitación se debe a problemas persistentes en la cadena de suministro aeroespacial, lo que ha generado retrasos en la entrega de aviones nuevos y una escasez de repuestos, especialmente motores.

Demanda firme, aunque por debajo de expectativas

El número total de pasajeros alcanzará los 4.990 millones, lo que representa un incremento del 4% respecto a 2024. Sin embargo, esta cifra está por debajo de los 5.220 millones proyectados previamente. Aun así, los ingresos por pasajeros alcanzarán los 693.000 millones de dólares, impulsados por ingresos complementarios que sumarán otros 144.000 millones, un 6,7% más que el año anterior.

Según IATA, los yields por pasajero caerán un 4%, reflejo tanto de la baja del precio del petróleo como de la intensa competencia en el sector. El precio real promedio de un pasaje de ida en 2025, ajustado a dólares de 2024, será de 374 dólares, un 40% menos que en 2014.

La asociación respalda sus previsiones con datos de encuestas realizadas en abril de este año, donde el 40% de los encuestados dijo que planea volar más en los próximos 12 meses, mientras que el 47% planea gastar más en viajes.

Aunque la encuesta de IATA muestra que el 68% de los viajeros de negocios prevé incrementar sus viajes pese a las tensiones comerciales, la organización advierte que las guerras arancelarias y los conflictos geopolíticos siguen siendo factores de riesgo importantes.

En contraste con los resultados positivos del transporte de pasajeros, el segmento de carga aérea muestra una proyección más conservadora. Se espera que los volúmenes crezcan apenas un 0,6% respecto a 2024, llegando a 69 millones de toneladas. Los ingresos por carga caerán un 4,7%, totalizando 142.000 millones de dólares. Esta reducción se atribuye principalmente a una desaceleración en el crecimiento económico global y a un entorno comercial afectado por medidas proteccionistas.

Problemas estructurales en la cadena de suministro

Uno de los principales cuellos de botella del sector sigue siendo el retraso en las entregas de nuevas aeronaves, con una cartera de pedidos que supera las 17.000 unidades, muy por encima del promedio prepandemia. Las estimaciones indican que en 2025 se entregarán 1.692 aviones, un 26% menos que lo proyectado el año pasado.

Además, la falta de repuestos ha llevado a que más de 1.100 aeronaves con menos de 10 años de antigüedad estén actualmente fuera de servicio. “Los fabricantes siguen fallando a sus clientes. Cada aerolínea está frustrada porque estos problemas persisten, y que puedan extenderse hasta el fin de la década es inaceptable”, declaró Walsh.

SAF y sostenibilidad: mucho camino por recorrer

En el frente ambiental, la producción de combustible de aviación sostenible (SAF) alcanzará los 2 millones de toneladas en 2025, el doble que en 2024. Sin embargo, esto representa apenas el 0,7% del consumo total de combustible del sector. El costo del SAF sigue siendo un obstáculo: en 2025 costará en promedio 4,2 veces más que el combustible convencional. Según IATA, parte de ese sobreprecio se debe a cargos de cumplimiento impuestos por proveedores europeos, en respuesta a mandatos que exigen la inclusión de al menos un 2% de SAF en la mezcla de combustibles.

La industria también debe afrontar el costo del esquema de compensación CORSIA, estimado en 1.000 millones de dólares para este año, en un contexto donde la oferta de créditos de carbono de alta calidad sigue siendo limitada.

América Latina: única región con caída de rentabilidad en 2025

América Latina se perfila como la única región entre las analizadas por IATA en registrar una caída en la rentabilidad durante 2025. Las proyecciones indican una ganancia neta de 1.100 millones de dólares, por debajo de los 1.300 millones estimados en 2024. El margen de beneficio también se contrae del 2,8% al 2,4%, mientras que el ingreso neto por pasajero disminuiría de 4,1 a 3,4 dólares.

De acuerdo con el informe, el desempeño desigual entre aerolíneas de la región refleja una alta disparidad financiera, con algunas compañías operando de forma sólida y otras enfrentando graves dificultades económicas. Un factor clave detrás de esta debilidad estructural es la depreciación de las monedas locales, que afecta la capacidad de las aerolíneas para cubrir costos dolarizados, como la compra de aeronaves o el pago de deudas.

En el frente de la demanda, se espera un crecimiento del 5,8% en los kilómetros de pasajeros transportados (RPK), mientras que la capacidad (ASK) se expandirá un 7,8%, lo que sugiere que el aumento en la oferta podría estar superando a la demanda y presionando los márgenes.

Entre los factores positivos, IATA destaca la firma de acuerdos de cielos abiertos por parte de Argentina, lo cual podría fomentar una mayor conectividad y competencia. Sin embargo, también advierte sobre posibles impactos negativos, como la propuesta de aplicar un IVA del 26,5% a los pasajes aéreos en Brasil, medida que, de concretarse, podría restringir el crecimiento del mercado en la mayor economía de la región.

Panorama regional dispar

El resto regiones se proyectan con ganancias netas en 2025, aunque con marcadas diferencias. América del Norte continuará liderando en términos de rentabilidad absoluta, con 12.700 millones de dólares, mientras que el Medio Oriente tendrá el mayor margen por pasajero (8,7%).

En Asia Pacífico, la demanda se mantiene robusta, especialmente por la eliminación de requisitos de visado en varios países, incluyendo China y Vietnam. A pesar de esto, la región enfrenta un entorno económico más complejo, con una revisión a la baja del crecimiento del PIB.

Valor percibido y confianza del viajero

El informe de IATA también incluye datos de percepción del consumidor. De los 6.500 encuestados en abril, un 97% se declaró satisfecho con su experiencia de viaje, y el 89% considera que el transporte aéreo mejora sus vidas. Además, el 81% expresó confianza en el compromiso de la industria con la meta de emisiones netas cero para 2050.

Aunque el sector se enfrenta a una multiplicidad de desafíos estructurales y coyunturales, las cifras de IATA muestran una industria resiliente, con perspectivas positivas que descansan en la eficiencia operativa, la estabilidad del precio del petróleo y la moderación de la inflación global. Sin embargo, la volatilidad geopolítica, los cambios regulatorios y las limitaciones en la cadena de suministro siguen siendo factores que podrían alterar el rumbo en los próximos meses.

Para comentar, debés estar registradoPor favor, iniciá sesión