Lessors, señores de los cielos: cuando la aerolínea más grande del mundo no es una aerolínea

La aerolínea más grande del mundo no transporta pasajeros, solo es dueña de los aviones. Este es el nuevo poder de las compañías de leasing, tan grande que puede llevar a la quiebra a Spirit Airlines a pesar de estar al día con sus pagos.

/https://aviacionlinecdn.eleco.com.ar/media/2021/03/aercap.jpg)

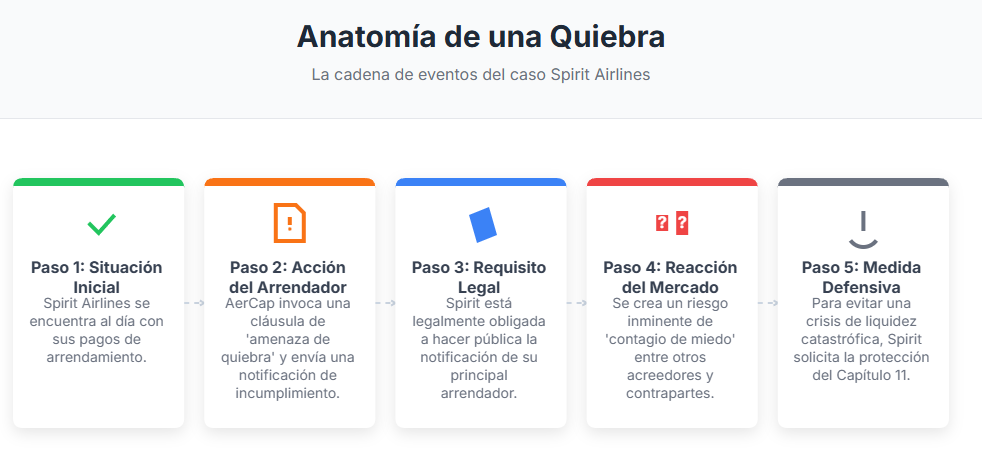

El 25 de agosto de 2025, el destino de Spirit Airlines quedó sellado. No lo selló un pago incumplido, un conflicto laboral o una falla operativa catastrófica. Lo selló un correo electrónico. Dos notificaciones de AerCap, el lessor de aeronaves más grande del mundo y el principal proveedor de Spirit, aterrizaron con la fuerza de un evento tectónico.

Una notificación cancelaba futuras entregas de aviones. La segunda, más letal, declaraba un incumplimiento de contrato (también conocido como default) sobre 37 aeronaves que ya volaban en la flota de Spirit, casi una cuarta parte de su capacidad operativa.

La razón del incumplimiento no fue la falta de pago del alquiler. Documentos judiciales confirman que Spirit estaba al día con sus obligaciones. En cambio, AerCap apretó el gatillo de una poderosa arma contractual: una cláusula que le permite declarar un default basándose en la mera amenaza de una bancarrota.

La acción, tomada de manera preventiva, forzó la mano de Spirit. Revelar públicamente una notificación de incumplimiento de su principal lessor desencadenaría un "contagio de miedo", como lo describió el propio Director Financiero de la aerolínea, provocando que otros acreedores corrieran hacia la salida. La única opción que quedaba era buscar la protección del Capítulo 11 de la ley de quiebras.

Este evento no fue una disputa comercial aislada. Fue la demostración más cruda de un cambio fundamental y peligroso en la estructura de poder de la aviación global. Una relación que alguna vez fue simbiótica entre las aerolíneas y sus socios financieros se transformó en una de dependencia aguda. Y este no es un riesgo teórico en un horizonte lejano. Courtney Miller realizó un análisis muy interesante en Visual Approach, y concluye que Spirit podría seguir operando con sus A320ceo, que si bien no son tan eficientes como los neo, tienen una ventaja definitiva: son propios. Y eso es un montón.

Mientras se finalizaba este análisis, la industria se sacudió con la noticia de que SMBC Aviation Capital adquiriría Air Lease Corporation. La consolidación no solo continúa; se acelera, cimentando una nueva realidad donde un puñado de gigantes financieros, y no las propias aerolíneas, tienen el poder final para decidir quién vuela y quién cae. Esta es la historia de cómo se construyó ese poder y cómo se está utilizando ahora.

La arquitectura de un oligopolio

Para entender cómo un solo lessor puede precipitar el colapso de una aerolínea importante, primero se debe comprender la escala de las entidades involucradas. El panorama actual no es producto de una evolución gradual, sino de una campaña deliberada de consolidación. El mercado de leasing de aeronaves, antes fragmentado entre docenas de actores, es ahora un oligopolio forjado a través de adquisiciones multimillonarias.

El momento decisivo llegó en 2021. AerCap, ya un gigante, adquirió a su mayor rival, GE Capital Aviation Services (GECAS), en una transacción valorada en más de 30 mil millones de dólares. El acuerdo creó una superpotencia industrial, una sola entidad con más de 2.000 aviones pedidos, convirtiéndola en el cliente individual más grande tanto para Airbus como para Boeing.

No se trataba solo de crecer; se trataba de alcanzar un dominio de plataforma. Este movimiento siguió un patrón claro, que incluyó la adquisición en 2017 de la división de leasing de CIT Group por parte de Avolon, lo que triplicó su tamaño de la noche a la mañana.

La tinta de esos acuerdos apenas se secó cuando llegó el siguiente sismo. El 2 de septiembre de 2025, un consorcio que incluye a SMBC Aviation Capital, Sumitomo Corporation, Apollo y Brookfield anunció un acuerdo definitivo para adquirir Air Lease Corporation (ALC), el poderoso lessor fundado por la leyenda de la industria Steven F. Udvar-Házy. La transacción de 28.2 mil millones de dólares no es solo otra fusión; es la absorción de uno de los últimos gigantes independientes que quedaban.

Evolución de la Concentración del Mercado

(Top 5 lessors por tamaño de flota, datos de ALC de 2015 agregado para contexto )

Posición | Lessor (2015) | Tamaño Flota (2015) | Lessor (2025) | Tamaño Flota (2025) |

| 1 | GECAS | 1,608 | AerCap | 1,669 |

| 2 | AerCap | 1,279 | SMBC + ALC | 1011 |

| 3 | Avolon | 546 | Avolon | 633 |

| 4 | SMBC Aviation Capital | 445 | BOC Aviation | 576 |

| 5 | BBAM | 413 | BBAM | 562 |

| 6 | Air Lease Corporation | 273 |

La justificación fue declarada con una claridad contundente por el CEO de SMBC Aviation Capital, Peter Barrett: "Esta transacción es transformadora para nuestro negocio y el panorama del leasing... En nuestro sector, las economías de escala importan". El objetivo es explícito: usar la escala financiera para "tomar un liderazgo estratégico en la reconfiguración de nuestro sector".

Pero más allá de fortalezas del presente, el acuerdo apunta al futuro: la cartera de pedidos de aviones de nueva generación de ALC se transferirá a SMBC Aviation Capital. El poder se está consolidando no solo sobre la flota existente, sino sobre el suministro futuro de los activos más esenciales de la industria.

Este control se centra en las familias Airbus A320neo y Boeing 737 MAX. Con los espacios de producción en Airbus y Boeing agotados durante la mayor parte de la próxima década, las aerolíneas que necesitan aviones de nueva tecnología tienen cada vez menos puertas a las que tocar. Los mega-lessors ya no son solo financistas; son los principales guardianes de la modernización de flotas.

El precio de la dependencia

Esta concentración de activos se traduce directamente en una concentración de poder, erosionando la capacidad de una aerolínea para controlar su propio destino. La mesa de negociación ya no está equilibrada. Se inclina fuertemente a favor de la entidad que posee el metal.

En un mercado definido por una oferta de aviones limitada y una alta demanda, los lessors dictan las condiciones. Las tarifas de leasing suben, y las aerolíneas se ven obligadas a extender los contratos de sus aviones más antiguos a tasas desfavorables simplemente para mantener la capacidad. Un análisis de la industria muestra que la proporción de extensiones de leasing frente a las transiciones a nuevos operadores se invirtió de un 40:60 a un 70:30, una clara señal de que las aerolíneas carecen de alternativas.

Esta ventaja se extiende hasta la letra pequeña de los contratos de leasing. Los lessors ahora imponen cláusulas contractuales más agresivas. La más potente de ellas es la disposición de "Cambio Material Adverso" (MAC, por sus siglas en inglés). Esta cláusula otorga al lessor el derecho de declarar un incumplimiento basándose en un cambio negativo percibido en la salud financiera de una aerolínea, incluso si cada pago de alquiler se realiza a tiempo. Como lo demuestra el caso de Spirit, esto transforma al lessor de un socio en un juez con el poder de emitir una sentencia de muerte.

Cambio de mando: a quién responde tu planificación de flota?

Para muchas aerolíneas, especialmente las de tamaño pequeño y mediano, la planificación estratégica de flotas se está convirtiendo en una ficción. El proceso ya no consiste en determinar la aeronave óptima para una red de rutas. Se trata de elegir del inventario disponible en las carteras de pedidos de los mega-lessors. Si la estrategia ideal de una aerolínea implica una variante de avión que los lessors dominantes no ordenaron, esa estrategia está efectivamente muerta antes de nacer.

Esto conduce a un efecto de "direccionamiento", donde las aerolíneas reciben un producto estandarizado diseñado para un máximo atractivo de reventa, no para sus necesidades operativas específicas. La consecuencia a largo plazo es la homogeneización de las flotas. Cuando docenas de aerolíneas vuelan exactamente los mismos A320neos y 737 MAXs especificados por el lessor, la capacidad de diferenciar su producto desaparece. La competencia se traslada casi por completo al precio, comprimiendo los márgenes y aumentando la misma fragilidad financiera que las hace vulnerables a sus lessors en primer lugar.

Pérdida de soberanía decisional

Cuando una parte importante de la flota de una aerolínea, quizás un 25% o más, se alquila a una sola entidad, la posición negociadora de la aerolínea se ve fundamentalmente comprometida. Una disputa sobre las condiciones de mantenimiento de un solo avión ya no es un problema aislado. Conlleva la amenaza implícita de poner en peligro una relación mucho más grande y estratégicamente crítica.

Esta debilidad es más evidente en las negociaciones sobre las reservas de mantenimiento y las condiciones de devolución al final del contrato. Estas cláusulas representan una importante exposición financiera para las aerolíneas. Con mayor poder, los lessors imponen términos más exigentes, requiriendo que las aerolíneas paguen grandes reservas mensuales de efectivo y devuelvan las aeronaves en un estado mucho mejor que cuando las recibieron. Para una aerolínea con dificultades, estos costos al final del leasing, que pueden ascender a millones de dólares por avión, pueden ser la carga final e insuperable.

El punto de quiebre (de las aerolíneas)

El segundo pedido de Capítulo 11 de Spirit Airlines es el caso de estudio definitivo de este nuevo paradigma. Demuestra cómo el poder de un mega-lessor puede actuar como un catalizador directo de una crisis corporativa, un marcado contraste con el papel que jugaron los lessors en reestructuraciones pasadas.

En la reestructuración de Norwegian Air Shuttle en 2021, los lessors fueron participantes críticos, pero reaccionaban a un plan estratégico ya puesto en marcha por la aerolínea para abandonar el mercado de largo recorrido. Negociaron la devolución de 36 Boeing 787, facilitando un plan impulsado por la aerolínea.

Del mismo modo, en el proceso de Capítulo 11 de LATAM Airlines en 2020, los principales conflictos giraron en torno a la financiación y las disputas entre accionistas. Los lessors fueron partes interesadas clave, pero no los instigadores.

La acción de AerCap contra Spirit fue de una naturaleza diferente. No fue una reacción; fue la causa. Sugiere un enfoque nuevo y de abuso de posición dominante en el que los mega-lessors actúan como los árbitros finales de la viabilidad de una aerolínea. Se mueven para proteger sus activos ante la primera señal de problemas, sin importar las consecuencias para la aerolínea, sus empleados y sus pasajeros.

Esto crea una forma nueva y peligrosa de riesgo sistémico. Primero está la dinámica del "contagio de miedo". Cuando un líder del mercado como AerCap adopta una estrategia de línea dura y preventiva, establece un nuevo estándar para toda la industria. Otros lessors ahora pueden sentirse obligados a actuar con una agresividad similar, temiendo ser los últimos en quedarse con el riesgo en una posible quiebra. Esta reducción colectiva de la tolerancia puede convertirse en una profecía autocumplida, empujando a más aerolíneas hacia la insolvencia.

El segundo riesgo es un escenario de "too big to fail", pero al revés. La industria del leasing es altamente intensiva en capital, y si un lessor de primer nivel con más de 1.500 aviones entregados a docenas de aerolíneas enfrentara su propia crisis de liquidez, las consecuencias serían globales. Podría desencadenar un caos legal y dejar en tierra aviones en todo el mundo, creando un punto único de falla con el potencial de perturbar todo el sistema de transporte aéreo.

La consolidación de la industria de leasing de aeronaves representa una amenaza directa para la autonomía y la continuidad del negocio de las aerolíneas. El poder cambió de manos y las consecuencias ahora son claras: mirando hacia el futuro, la industria está entrando en una era de mayor conflictividad.

Las aerolíneas ahora deben tratar las cláusulas de incumplimiento subjetivas en los contratos de leasing como amenazas existenciales, lo que probablemente conducirá a negociaciones y litigios más intensos. Las barreras de entrada para las aerolíneas nuevas y más pequeñas, que carecen de la influencia para oponerse a los términos estandarizados, son ahora más altas que nunca, sofocando la competencia.

Finalmente, la situación de Spirit y el ritmo implacable de la consolidación pueden atraer la atención de los reguladores. El inmenso poder concentrado en estas grandes instituciones financieras no bancarias ha creado un nuevo centro de riesgo sistémico. El acuerdo de Air Lease Corporation sirve como una declaración final y definitiva de que esta era de consolidación está entrando en su fase final, haciendo que el escrutinio regulatorio no sea solo una posibilidad, sino una necesidad creciente.

Los mega-lessors siguen siendo proveedores esenciales del capital que alimenta a la industria. Pero la consolidación de su fortaleza se convirtió en una vulnerabilidad en el corazón de la aviación moderna. Para las aerolíneas que navegan por este nuevo panorama, comprender este desequilibrio de poder ya no es solo una ventaja estratégica: es un requisito fundamental para la supervivencia.

Para comentar, debés estar registradoPor favor, iniciá sesión