Servicios adicionales: una torta de 100.000 millones que todos quieren morder

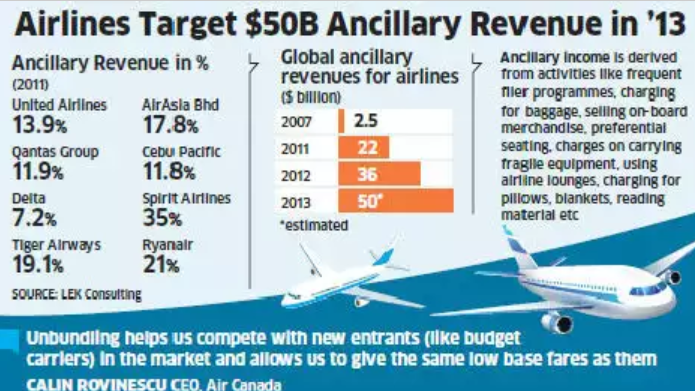

El mercado global de servicios adicionales (también conocidos como ancillary services) de la industria aerocomercial generó 93.000 millones de dólares en 2018 y se espera que crezca a una tasa de 18,5% anual durante el período de pronóstico 2019-2027. El crecimiento es impresionante, ya que la industria esperaba alcanzar los 50.000 millones en 2013, y sólo 5 años después se encuentra en casi el doble.

Gran parte de este éxito tiene que ver con la adaptación a un mercado extremadamente desafiante: en un sistema que redujo el 40% el precio promedio de sus asientos, hay que ponerse creativo para seguir obteniendo réditos del pasajero antes y después de la compra del pasaje.

En la industria, los operadores tradicionales que se aproximan al mercado de ancilliary se enfrentan con las compañías low cost, que nacieron ofreciendo tarifas y opciones con los precios por separado. El desafío, sin embargo, es el mismo para todos: cómo crear interés y comunicarse con clientes.

Se espera que la creciente implementación de Wi-Fi a bordo en los próximos años se generalice, y atrás de esto, que se abra la puerta a nuevas oportunidades para el mercado de servicios adicionales. Se espera que los proveedores de servicios de operadores como Lufthansa, Austrian Airlines y Eurowings disponibilicen conexiones de alta velocidad en el futuro cercano, mientras que Air France-KLM, SAS, Finnair, British Airways, Aer Lingus e Iberia son algunos de los operadores en los que un pasajero espera contar con la última generación de equipos de conectividad, y lo reclama como un servicio necesario.

El mercado de servicios adicionales de las aerolíneas por tipo de operador estaba originalmente segmentado en operadores con servicio completo (también llamados legacy carriers) y operadores de bajo costo. Hasta hoy, las Low Cost siguen siendo los principales impulsores del mercado de servicios adicionales, pero la penetración del modelo de negocios en los operadores tradicionales sigue aumentando a buen ritmo.

Las propuestas de valor son cada vez más convergentes. Varios proveedores de operadores Low Cost empezaron a ofrecer servicios mejorados opcionales con cargo de uso a las compañías legacy.

Esta tendencia es particularmente prominente en los mercados emergentes donde los pasajeros se estaban volviendo más sofisticados y aumentaron su demanda de una gama más amplia de servicios a bordo. Por ejemplo, en China y el sudeste asiático, las Low Cost están migrando a un modelo híbrido para atraer clientes que están dispuestos a pagar un poco más por mejores servicios.

En respuesta, algunos operadores tradicionales como American Airlines cambiaron parte de sus modelos de negocio para ofrecer paquetes con adicionales, dirigidos a segmentos de clientes que buscan el precio más económico posible. Lo mismo podemos ver en Latinoamérica en general y Argentina en particular: no estamos exentos de la tendencia, y quien se suba último peleará en desigualdad con otros modelos más eficientes. A la larga, se trata de darle alternativas al pasajero.

Fuente: https://www.reportlinker.com/p05774484/Airline-Ancillary-Services-Market-to-Global-Analysis-and-Forecasts-by-Type-and-Carrier-Type.html

Desde 2017, haciendo periodismo aeronáutico. Award-Winning Journalist: Ganador de la edición 2023 de "Periodismo de Altura", otorgado por ALTA. Facts don't care about your feelings.

Para comentar, debés estar registradoPor favor, iniciá sesión